院线市场:

年末贺岁平稳落幕 大盘定格642亿票房

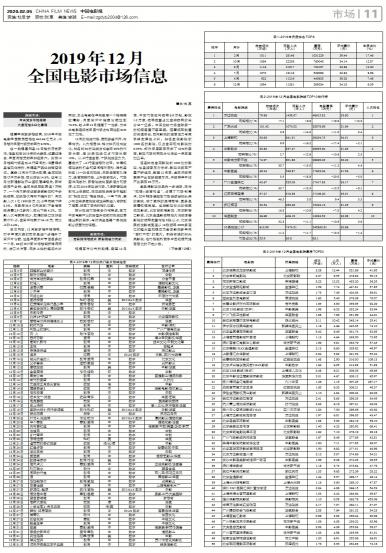

随着年末贺岁档结束,2019年中国电影年度票房定格在642.66亿元上,12月档对年度市场贡献率为6.59%。

这一数据虽然是12月档的历史新低,但是放在2019年的大盘里,还算过得去,年度月档贡献率排名第六。说明12月档期市场是有上行空间的,消费需求是客观存在的,关键是产品供给能否保证。复盘12月份市场大数据,全国放映场次千万余场,同比增长14.8%,这与12月份新建影院开业呈现高峰相关,新增银幕千余张,全国总银幕数直逼7万张了,一个月内新增近百多家影院和千余张银幕,放映场次焉有不提升的?月观影人次1亿1380余万,比上年同期下降8.3%。月票房38.9亿元左右(不含电商服务费2.9亿多元),同比下跌4.2%。观影人次与票房减少,数据的缺口正好由票价补上,全国平均票价34.18元,同比上升4.4%。

总体而言,12月贺岁档平稳落幕,对于年度大盘的贡献是进一步提升了国产片份额,这是年度新片节目最多的一个月,66部中外新片将档期挤得满满的,进口片方面,同步上映的超级大片两部,本土电影在年末最后一个档期竞放精彩,月度国产片销售份额达到76.5%,较上年12月提高了一倍多,为本土电影最终在年度市场占有率达到64%做了加法。

12月的院线市场,表现参差不齐,有喜有忧。从大格局讲,梯次排列没有变化,排名前30的院线占有全国90%的市场份额,后20条院线仅占市场份额10%。从上行通道看,十强院线压力大,基数大了,上行通道相对收窄。中等规模院线的机会和空间相对宽松,特别是排名11—20名的院线,只要经营团队得力,经营策略对路,上升空间很大。市场整体爬坡时,新晋院线有更多活力和资源,纵观2019年院线市场,几条新晋院线都有上佳表现,在院线板块竞争中起到的“鲶鱼效应”相当明显。一年下来,至少有四五条老院线被这些新进入者挤到了后面,脱离了原先的梯队位置。

预计院线市场竞争仍将持续,因为中国电影产业的转型升级都对院线改革提出新的要求,与时俱进是每一条院线都必须面对的课题。

影院市场:

老影院艰难挺立 新影院奋力向前

根据官方公布的数据,截至12月底,中国市场已有银幕6.9万张,影院1.2万家,银幕数量占比全球银幕的三分之一还多。中国放映市场全球第一的规模容量不容置疑。随着银幕数量的快速增长,现有影院的经营压力与竞争指数直线上升。排名全国影院前1000名的影院,仅占全国现有影院的8.05%,却为年度票房贡献了32%的票房,影院市场的两极分化在这一年里更加凸显。

但是排在全国影院前1000位的影院,也是经营压力倍增,影院单银幕产量不断递减,截至12月底,全国单银幕票房产出已跌破百万元,单银幕年平均产出票房92万元。

老品牌影院依靠先一步进场,凭借“规模+经营有道”,占据了市场制高点,如今能够坚挺在市场继续当排头兵的影院,除了累积的品牌商誉,更多是靠着规模支撑。这些影院有北京耀莱成龙影城、北京首都电影院 、南京新街口影城、北京金逸影城朝阳大悦城店等影院的银幕数量均在9张以上,北京耀莱成龙影城更是以16张银幕3000多座位的超大型规模成为全国影院多年来“雷打不动”的老大。那些曾经的排头兵影院,在市场激烈竞争中因规模而退居后位的不在少数。

(下转第12版)