2021年的中国电影发行格局变换莫测,年度民营电影发行公司十强上演“大换血”,缺乏项目原创能力的传统代理发行公司在这一年彻底告别了十强榜单,加强原创主控项目不约而同成为互联网电商和传统电影公司共同的目标。

这一年,电影发行公司选择了更加保险、更加保守的发行手法,大家更愿意将自己的影片送进人气更旺的节日档,节日档较往年更加热闹,但平日却略显冷清,市场的冷热不均更加明显。

略显遗憾的是,由于各方未能在过去一年达成共识,开端于2020年的“互联网+院线”的发行尝试,没能在新的一年进行深度拓展。

但无论如何,中国市场在这一年的稳定复苏,为全球电影业注入了信心,也让国际市场重新认识到了影院的价值。

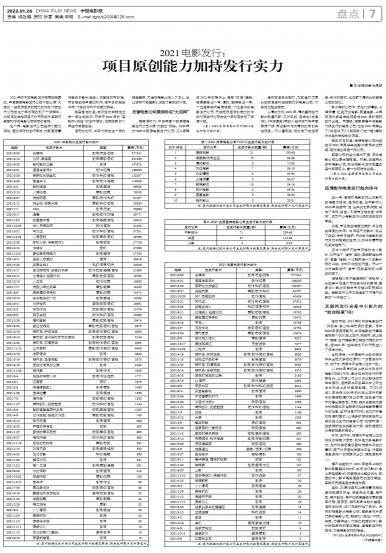

民营电影公司票房排名“大洗牌”

后疫情时代,中国年度十强民营电影发行公司上演“大换血”戏码。2020年的TOP10民营电影发行公司,仅4家留在2021年的榜单上,电商“双雄”猫眼、淘票票各占一席,博纳、联瑞各占一席,一边是互联网电商背景,一边是传统电影发行公司,而缺乏项目原创能力的传统代理发行公司在这一年彻底告别了年度十强。

(表1:2021民营电影公司TOP10主发行影片统计表)

具有项目原创能力,尤其是对优质头部项目具有主控能力的电影公司,市场地位越发稳固。

以博纳为例,2021年,博纳虽然发行影片数量不多,仅为三部,但其中《长津湖》、《中国医生》两部入驻中国市场年度票房十强,两部影片均为博纳的原创主控项目。不以量取胜,把功夫下在选项目、制作的模式,也成就了博纳头部民营公司的地位。

新上榜的公司中,无论北京精彩、上海儒意,还是万达电影、英皇电影,上榜原因大多是主控项目在2021年的表现较为出色。而猫眼、淘票票等中国电影代理发行的电商公司,也在2021年捧出了《扬名立万》、《我要我们在一起》等较为出色的主控制片项目。

略显可惜的是,老牌电影公司光线由于2021年某些主控影片票房未达预期,暂时退出年度十强公司。

民营公司的变化起伏不定,国有电影公司业绩尚属稳定。中影、华夏两大国有电影公司,无论在影片发行数量还是市场表现上,皆一如既往地出色。

(表2:2021主要国有电影公司主发行影片统计表)

疫情影响电影发行趋向保守

这一年,疫情对电影发行业的影响变得更加明显,遗憾的是,这种影响从2020年被疫情“逼”出来的创新探索,转向了保守、安全。利用节日档快速“减库存”,成为不少电影发行公司的主流发行手段。

于是,节日档变得更加拥挤,平日档变得更加冷清。有点名气的影片“削尖了脑袋”往节日档挤,而大制作电影的发行方对于档期的选项,似乎只有春节档和国庆档两个。

还有一些挤不进节日档的中小影片,则开始了“造节”运动,某些新造出来的“盲盒”档期,一次能挤进十几部影片同时上映,冷热不均愈发严重。而上一次为电影发行“造节”已经是将近10年前的事了。

但档期从来不是票房的“保险箱”。头部影片吸走了节日档80%的票房,更多中小影片没能在节日档收取预期收益。电影发行似乎又被逼到了不得不创新的“十字路口”。

互联网发行会是中小影片的“救命稻草”吗?

客观而言,2021年的中国电影发行“开倒车”多少有些无奈的因素。原本2020年受疫情影响,中国电影发行算是全球首个试水线上发行、院转网、线上线下“混搭”发行等多窗口期发行模式的市场,但2021年,这些尝试不约而同进入了停滞状态。

这种停滞,一方面由于此前的尝试并未出现太多成功案例,一方面由于片方、发行方、流媒体平台难以达成一致。

以2020年首部线上独立分账发行电影《征途》为例,影片院转网发行时声势浩大,业内原以为此次试水能够成为样本案例,但流媒体平台至今未公开过该片的线上发行票房数据。不仅《征途》,其余在2020年试水线上发行的影片的票房数据亦无处可循,反倒是市场不时爆出爱奇艺、优酷、腾讯三家国内最大的流媒体平台联手对院线电影恶意压价的消息,这种信息不对称、地位不平等的态度和模式,让诸多欲想在互联网上尝试线上发行的电影公司“知难而退”,继续拥挤在院线影院市场,被动接受观众用脚投票的竞争。

片方、发行方、流媒体平台难以达成共识的深层次原因,或许是大多电影片方、发行方缺乏建设自有流媒体平台的意识,旗下亦无自有流媒体平台,优爱腾便是其唯一的流媒体出口,难免受制于人。

据不完全统计,2021年全年上映的影片数量超过500部,64部过亿影片(含上年延续影片)的票房占比超过90%,数百部中小影片需要更多元的回收渠道,互联网无疑是最佳备选方案。

目前,欢喜传媒和上海儒意已拥有自有流媒体平台,尽管无论体量、用户数、用户黏性、用户知晓度等各方面都距离优酷、爱奇艺、腾讯都具有较大差距,但无论如何,它们已经开始了尝试。未来可能更多大电影公司、更多具有片源优势的电影公司,能够加入到这一行列,毕竟,为每年进入市场的数百部中小影片找到多元的回收渠道,是电影发行的责任,亦是电影发行的担当。

(附:2021主要电影公司发行业绩统计)

(下转第8版)