2021年,城市院线观影人次11.67亿,相比2019年的17.3亿下降了5.63亿,受疫情影响和剧集、综艺、短视频、剧本杀等多种娱乐方式的冲击,娱乐市场整体升级导致观众选择性也变得多样,电影观众的结构、消费需求、观影意愿发生了不同程度的变化。为摸清观众对电影喜好的真实情况和观影消费习惯的现状,帮助中国电影提升质量、更好回应观众期待,为行业发展提供参考和依据,中国文联电影艺术中心电影产业研究处展开了电影观众调查。

◎ 我国电影观众结构向成熟化、职场化、中高收入群体倾斜

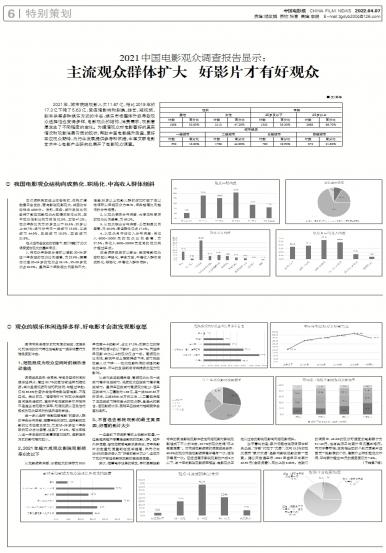

本次调研采取线上问卷形式,依托灯塔数据平台发放,面向影院观影观众,共回收有效样本4000份。性别、年龄、城市发放比例参照了影院观影观众大数据的总体比例,其中观众性别比例为男性52.8%,女性47.2%;观众年龄比例为25岁及以下33.3%,25岁以上66.7%;城市分布为一线城市13.8%,二线城市44.9%,三线城市19.5%,四线城市21.8%。

在上述问卷发放的前提下,我们得到了此次调查受访观众的基本情况:

1、将观众年龄细分后可以看到:30-34岁这一年龄段的观众比例最高,为25.9%;接着依次是20-24岁的观众占23.1%,25-29岁观众占20.5%。虽然三个年龄段比例悬殊不大,但是30岁以上观影人群的增加打破了在以往调研以年轻观众为主体,年龄越高比例越低的分布格局。

2、从观众学历分布来看:大学本科学历的观众比例最高,为69.2%。

3、从观众职业分布来看:公司职员比例最高,为40.0%;学生群体仅占17.4%。

4、从观众月平均收入分布来看:月收入6000-10000元的观众比例最高,为27.5%;月收入6000-20000元区间的观众共计超过五成。

综合调研结果可以看出:我国电影观众结构已从年轻化、学生为主、中等收入群体向成熟化、职场化、中高收入群体倾斜。

◎ 观众的娱乐休闲选择多样,好电影才会激发观影意愿

疫情带来生活方式和习惯的转变,泛娱乐化和快消的时代特征使电影这一娱乐消费行为难免受到冲击。

1、短视频成为观众空闲时的娱乐活动首选

调查结果显示:在周末、节假日空闲时间的娱乐选择上,高达82.7%的受访者选择刷短视频;其次是看视频网站和玩游戏,均超过半数;仅有39.6%的受访者选择去影院看电影,不足四成。由此可见,“后疫情时代”的观众在选择空闲娱乐活动时,更乐于宅在家玩手机平板而不是走出去观看大屏幕,刷短视频以压倒性优势成为观众空闲时的娱乐活动首选。

进一步从选择“去影院看电影”的受访人群的年龄分布来看,随着年龄的增加,选择影院观影的比例也随之增加,尤其35-39岁这一年龄段的观众占比最高,达到了47.4%。相比年轻人这一年龄段的观影意愿更加强烈,受新娱乐方式的影响相对较小。

2、2021年超六成观众影院观影频率6次以下

从观影频率来看,份额较大的指标为2021年观看4-6部影片,占比37.2%;列第二位的指标为年观看3部以下影片,占比26.7%;而选择年观影10次以上的观众仅占一成。高频观众比例低,影院平均上座率持续下滑,城市院线观影人次下降……观众观影热情的减退对影院的生存、产业的发展都将带来持续的压力和影响。

从城市线级数据来看,高频观众比例一线城市高于低线城市,低频观众四线城市高于高线城市。虽然三四线城市高频观众较少,但三四线城市人口基数为1.68亿,是一线6425.83万的三倍、二线8506.16万的二倍,人口基数决定了三四线城市拥有最大的观众群,是最大的票仓,但观影频次低,表明三四线城市档期竞争会更加激烈。

3、不首选去影院观影的最主要原因:好看的影片太少

一边是创下历史新高的上映影片数量,一边是越来越不愿意走进影院的观影人群。抛开外界因素,客观地就看电影本身来说,历年来影片的数量和质量都在逐渐提高,然而仍有26.8%的受访者认为“好看的影片太少”,这成为了观众不首选去影院观影的最主要因素。

其次,随着电子设备的普及,手机甚至投影带来的家庭影院观影体验使网络观影对影院观影造成了不小的冲击,23.7%的观众觉得“网上看更便捷”。对网络观影频率的调查结果显示:60.9%的观众网络观影频率高于每月一次、但低于每周一次。已远远高于影院观影的六成6次以下,与十年前影院观影频率相当,电影观众正在从过去的影院观影向网络观影倾斜。

出乎意料的是,票价问题在该项调查中却未凸显,“好看”打败了“太贵”,仅有13.2%的观众表示“票价太贵”是影响影院观影的第一因素。据公开数据显示,2021年全年平均票价40.50元(含服务费),同比上涨8.68%。在我们的调查中,43.3%的观众可接受的电影票价为31-40元,这与实际平均票价情况基本相符。而对于春节档、国庆档出现的个别优质影片近百元一张影票的个例,高票价必然引起观众不满,平均票价超过50元的接受度仅为7.6%。

(下转第7版)